En esta web podrás acceder a toda la información del COIIPA. Si tienes cualquier pregunta, no dudes en ponerte en

En esta web podrás acceder a toda la información del COIIPA. Si tienes cualquier pregunta, no dudes en ponerte en  Nuestro objetivo es atender las necesidades de los Ingenieros en Informática (institucional, jurídico, mejora profesional y humana. Haz click para

Nuestro objetivo es atender las necesidades de los Ingenieros en Informática (institucional, jurídico, mejora profesional y humana. Haz click para

Durante los últimos años estamos presenciando cómo la digitalización está revolucionando el mundo actual. Uno de los sectores más pioneros y donde estos cambios están teniendo mayor relevancia es el sector de la banca con el surgimiento de los conocidos Neobancos, donde la banca tradicional se está viendo amenazada por un nuevo competidor con costes más bajos y un público objetivo más joven. Las plataformas bancarias, cada vez más modulares y desintegradas de los antiguos sistemas CORE bancarios monolíticos, así como las nuevas arquitecturas, están transformando este ecosistema. La interacción entre los distintos actores del sector tecnológico y las exigencias del mercado han hecho que el panorama escale de manera progresiva y creciente.

Los neobancos han llegado a nuestros dispositivos para quedarse y las principales diferencias con la banca tradicional son las siguientes, en relación a…

- Los productos y servicios. La banca tradicional ofrece un amplio catálogo con una cobertura completa, mientras los neobancos se apalancan en una oferta limitada, sobre todo enfocada en ciertas áreas muy usadas, como son los medios de pago, el ahorro y la disposición de efectivo,

- La forma de atención y el contacto con clientes. Donde la banca tradicional se posiciona física y presencialmente, con horarios establecidos en ciertas ocasiones, con extensión en el mundo web y móvil, que es donde específicamente habitan los neobancos, destacando la atención 24×7, aunque despersonalizada,

- Las comisiones. La banca tradicional repercute un amplio catálogo de ellas por la diversidad de operativa que ofrece para soportar los costes, mientras que los neobancos se centran en priorizar los bajos costes o incluso su completa eliminación, intentando buscar un enfoque distinto de captar ingresos, como por ejemplo, suscripciones a publicaciones financieras, apps, etc.

- La regulación y el historial crediticio. La banca tradicional está muy regulada y muy controlada para cumplir los requisitos que se le imponen, teniendo acceso al historial crediticio de sus clientes, mientras que los neobancos no disponen ni acceden a esta información, en su mayoría, y en materia regulatoria, está actualmente en constante evolución.

Los neobancos han hecho de estas diferencias con la banca tradicional, su razón de existir, sus fortalezas y el objetivo principal de su negocio, donde:

- Los productos son poco intuitivos y complejos, los neobancos ofrecen productos con gran facilidad de uso y accesibles a su público, para satisfacer sus necesidades no cumplidas,

- La personalización de los productos es muy deficiente debido al enfoque de “talla única” y los neobancos centran su negocio en la experiencia personalizada del cliente, con propuesta enfocada a producto de nicho o a un segmento determinado.

- Existe una falta de transparencia en las características del producto y los modelos de precios relacionados.

- El time-to-market del desarrollo de nuevos productos es muy lento por la estructura organizativa de la banca tradicional, donde los neobancos tienen un ecosistema abierto, ágil y escalable que reduce los tiempos a través de colaboraciones con terceros, por ejemplo.

- Las bajas eficiencias operativas y los altos gastos generales de la banca tradicional implican precios más altos de los productos, contrastan con las mejores eficiencias operativas de los neobancos con menores costes y un alto grado de automatización siempre que es posible.

Para ello, el enfoque de la tecnología y el camino de la transformación en la banca tradicional ha tenido que evolucionar desde el planteamiento de los sistemas CORE, con todas las funcionalidades y operativas, hasta el ámbito arquitectónico, para competir contra los neobancos en un mundo donde satisfacer ágilmente a las necesidades de cierto segmento de los clientes, siguiendo la siguiente evolución:

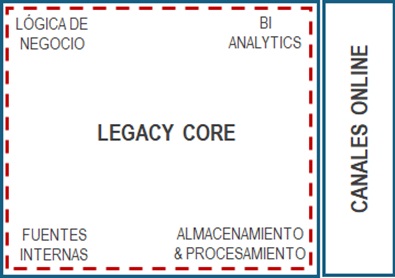

Una etapa inicial y de punto de partida de la mayor parte de la banca tradicional, identificándose una arquitectura tradicional, donde todas las capacidades dependen en gran medida de los sistemas legacy, que son principalmente on-premise:

- Sin capacidades digitales

- Sin conexión a un ecosistema

- Limitado a instalaciones on-premise

Con el siguiente diseño…

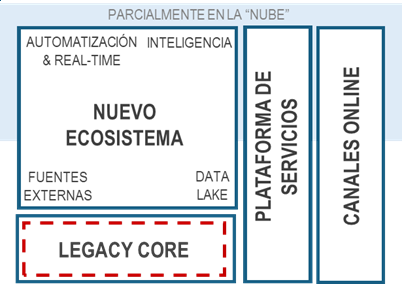

Una segunda etapa con un enfoque más actual, más evolucionada hacia un desacoplamiento digital, donde se diseñan capas para aislar ciertas partes del sistema central legacy, utilizando APIs para crear la agilidad necesaria. Actualmente, muchas entidades financieras se encuentran en esta fase y/o están dirigiendo sus arquitecturas objetivas hacia este enfoque:

- Desacoplando inicialmente el legacy para permitir una entrega rápida y disruptiva de funcionalidades en el mercado.

- Evolucionando gradualmente, limitando la inversión inicial y el riesgo de entrega al tiempo que permite la agilidad del negocio.

- Habilitando la implementación de metodologías ágiles para IT y negocio, DevOps y el movimiento a la nube.

- Simplificando y reduciendo la dependencia del legacy “vaciando” el CORE.

Con un mapa arquitectónico parecido al siguiente:

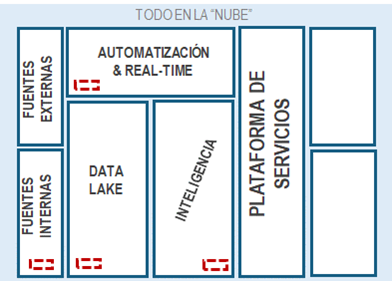

Una tercera etapa a medio/largo plazo, más parecida a las arquitecturas que presentan estas nuevas plataformas bancarias de los neobancos denominadas tecnología exponencial, donde se apuesta por un diseño arquitectónico actual end-to-end aprovechando la nube, con un uso mínimo y selectivo del sistema CORE:

- Creando un CORE independiente del banco convencional, muy modular, que permita una entrega rápida, aprovechando potencialmente lo convencional para capacidades específicas.

- Habilitando servicios “plug&play” con terceros para crear un ecosistema ágil y rápido.

- Fragmentando las capacidades y aprovechar los microservicios para aumentar la agilidad.

- Esto implica reducir el TCO: 0,05 – 1 $ anual para mantener una cuenta

Reflejándose en una arquitectura muy parecida a la siguiente:

La aparición de este nuevo concepto de banco llamado Neobancos ha revolucionado la evolución tecnológica de la banca tradicional, acelerando la transformación, cambiando el enfoque y su objetivo a crear las capacidades internas necesarias para dar una respuesta mucho más ágil, disponer de un catálogo de productos más estándar, reducida y personalizada que se adapten a las nuevas y complejas necesidades de los clientes, intentando con ello, reducir los costes. La transformación digital no es un proceso de reciente creación, se enmarca en la cuarta revolución industrial. Surge ante los incipientes cambios en la demanda de los clientes en este sector, generando como reacción cambios en los modelos de negocio de las compañías de los diferentes sectores. De este modo, se está haciendo a las compañías redefinir su estrategia y realizar cambios en la organización para, posteriormente, cambiar la forma de operar.

El sector bancario, tal y como lo conocíamos, está desapareciendo. La transformación digital y la llegada de los Neobancos son los principales causantes. Su innovadora propuesta de valor es clave en el éxito de estas entidades, pero aún se enfrentan a problemas y amenazas que deberán solventarse, pues la digitalización ya no se presenta como una opción, sino una obligación para la supervivencia de las entidades financieras.

Marcos Antón es director de Banca de Hiberus.